Una vez terminado el mes de Julio de 2016, publico los resultados correspondientes a los 3 portfolios sobre los que estoy haciendo un seguimiento detallado en el blog.

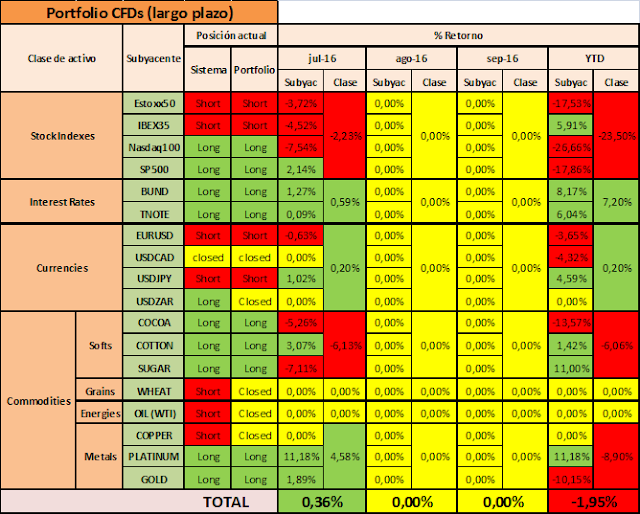

Portfolio de CFDs de largo plazo.

En las imágenes siguientes se muestran los resultados del portfolio de CFDs de largo plazo desde el comienzo de 2016:

En la tabla siguiente se muestra el resultado mensual del portfolio comparado con los índices utilizados como benchmark, SG Trend Index de Societe Generale y Barclay BTOP50 Index.

En la tabla siguiente se muestra el resultado mensual del portfolio comparado con los índices utilizados como benchmark, SG Trend Index de Societe Generale y Barclay BTOP50 Index.

En la imagen siguiente se puede ver la evolución mensual del portfolio comparado con los benchmarks.

Nota:

Nota:

- Los resultados mostrados están referidos al total del capital nominal gestionado en el portfolio, es decir, no se tiene en cuenta el apalancamiento real de la cuenta de trading. Creo que de esta forma, y dado que el apalancamiento de la cuenta expresado por el cociente entre el nominal total del portolido dividido por el saldo real de la cuenta es algo que varía tanto con la operativa diaria como por las aportaciones y retiradas de dinero de la cuenta, los resultados se registran de forma más fidedigna. Como referencia, el apalancamiento óptimo para este portfolio está actualmente en 10:1, o lo que es lo mismo, se puede gestionar de forma óptima con un capital 10 veces menor que el nominal de todos los activos que forman parte de él.

Portfolio de CFDs de corto plazo.

En las imágenes siguientes se muestran los resultados del portfolio de CFDs de corto plazo desde el comienzo de 2016:

Notas:

Portfolio de fondos de inversión.

En las imágenes siguientes se muestran los resultados del portfolio de fondos de inversión de largo plazo desde el comienzo de 2016:

Notas:

Aviso/Disclaimer:

En las imágenes siguientes se muestran los resultados del portfolio de CFDs de corto plazo desde el comienzo de 2016:

- Los resultados mostrados están calculados sobre el capital nominal estimado como óptimo para operar este sistema con una cantidad mínima inicial de 0.02 lotes equivalentes a 0.02 contratos del futuro del DAX30. Para realizar el cálculo he tenido en cuenta que el stop de cada operación no supere el 2% del nominal. El cálculo del stop lo he realizado con el promedio de puntos arriesgado en las operaciones auditadas redondeado al alza. El saldo real de la cuenta de trading para este portfolio es menor al capital nominal necesario, es decir, para operar este portfolio hago uso de apalancamiento en un ratio de 10:1 aproximadamente.

- Para el cálculo del ratio de Sharpe a 1 año, he dividido el retorno acumulado a 1 año entre la volatilidad a 1 año, es decir, he supuesto que la tasa de interés libre de riesgo es el 0%.

Portfolio de fondos de inversión.

En las imágenes siguientes se muestran los resultados del portfolio de fondos de inversión de largo plazo desde el comienzo de 2016:

- Los resultados de este portfolio están calculados sobre el capital nominal real de la cuenta de trading dedicada a los fondos de inversión ya que en esta cuenta no utilizo apalancamiento.

- Para el cálculo del ratio de Sharpe a 1 año, he dividido el retorno acumulado a 1 año entre la volatilidad a 1 año, es decir, he supuesto que la tasa de interés libre de riesgo es el 0%.

- Las opiniones registradas en este blog se refieren única y exclusivamente a las operaciones realizadas por mí en los mercados financieros y, por tanto, ni constituyen recomendaciones de compra y/o venta de activos ni me responsabilizo de las posibles consecuencias de su uso. Del mismo modo, tampoco me hago responsable de las opiniones o sugerencias realizadas por terceros en los comentarios.

Me parece un trabajo impresionante el que haces JFO, enhorabuena. Solo un apunte, en la ponderación total no incluyes liquidez propiamente dicha entiendo que por incluir monetarios y/o divisas en los portofolios no?

ResponderEliminarGracias

Muchas gracias por tus palabras Manuel. La verdad es que parece que el trabajo serio y metódico está empezando a dar sus frutos aunque todavía estoy en negativo en el año. Respecto de la liquidez, efectivamente, en el portfolio de FIs no tengo asignada liquidez como tal, sólo tengo liquidez cuando el sistema no está con posición abierta en alguna de las categorías. Por ejemplo, cuando el sistema está largo en EURUSD, o lo que es lo mismo, corto en USD, el porcentaje asignado a divisas lo tengo en un fondo monetario. En el portfolio de CFDs tengo la liquidez propia de la diferencia entre el capital real y las garantías que me exige el broker.

ResponderEliminarOk, gracias por la aclaración y mucha suerte.

EliminarSaludos